十月最后一周,海尔智家、美的、格力相继交出了最新的业绩答卷:三巨头均实现营收、利润的双增长。

具体来看,2022年前三季度,美的营收2704亿元,同比增长3.45%;归母净利润244.7亿元,同比增长4.33%。海尔智家营收1847亿元,同比增长8.9%;归母净利润116.7亿元,同比增长17.3%。格力营收1474亿元,同比增长6.77%;归母净利润183亿元,同比增长17%。

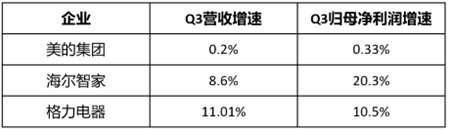

从Q3单季度看,美的营收增长0.2%,归母净利润增长0.33%;海尔智家营收增长8.6%,归母净利润增长20.3%;格力营收增长11.01%,归母净利润增长10.5%。

整体来看,美的营收规模最高,营收、利润增速放缓,Q3单季几乎没有增长;格力Q3单季营收增速最快;海尔智家利润增长醒目:无论是前三季度还是Q3单季,都是最快。那么,三家企业财报数据的差异背后是什么呢?

先看美的。从业务上看,B端业务亮眼,C端业务承压。三季报显示,美的B端业务工业技术、楼宇科技、机器人及自动化、数字化创新业务分别实现收入170、179、195、81亿元,分别同比+14.84%、+22.65%、+5.72%、37.30%;C端业务智能家居事业群实现营收1862亿元,同比+1.70%。也就是说美的仍以C端空调和小家电业务为主,占到总营收的近70%,C端业务增长缓慢,是美的增速放缓的主要原因。

值得一提的是,美的Q3单季度智慧家居板块实现收入603亿元,同比-1.86%。浙商证券研报显示,智慧家居板块承压的原因是海外需求不景气导致公司出口量下滑,22Q3期间,美的空调、洗衣机、冰箱的出口量分别同比-22.51%、-6.62%、-27.42%,而这也是美的Q3单季几乎没有增长的原因。为了应对不确定性持续增加的海外市场,美的也正加大从贴牌到自有品牌转型的布局。

再看海尔智家。根据网上公开资料来看,其利润增速抢眼主要得益于两大方面,一是超前布局进入收获期,二是其数字化转型持续见效。

在超前布局方面,海尔智家先于行业布局的海外自主创牌、高端品牌卡萨帝、智慧家庭,都进入了收获期,正加速释放增长空间。在海外创牌上,其营收同比增长8.7%,今年又相继投产了南亚冷柜工厂、美国GEA热水器工厂、土耳其洗碗机工厂等,这些产能布局又将为其未来快速响应市场变化积蓄新优势,加速释放业绩增长潜力;在高端品牌卡萨帝上,在万元以上冰箱、万元以上滚筒洗衣机、1.5万元空调的市场零售额份额分别为38.6%、79.4%、31.2%,持续夯实国内高端市场第一的基础上,还加速布局南亚、东南亚、欧洲等海外市场,拓展新增长点;在智慧家庭上,全球唯一场景品牌三翼鸟持续放大用户价值,Q3三翼鸟门店上平台占比提升146%,智家APP用户日活提升39%,智家语音用户日活提升157.5%。

另一方面,海尔智家近几年持续深化的数字化转型,推动费率进一步优化。财报显示,前三季度其销售费用率和管理费用率持续优化0.8个百分点,至此费率已实现3年3连降,降本增效明显,进一步释放了业绩增长空间。

最后看格力。近几年,线下销售遭遇冲击,格力加速进行渠道化改革。财报显示,前三季度格力销售费用83.47亿,去年同期97.96亿,下降14.49亿,下降14.79%,销售费用的下降跟渠道改革有关,为其进一步释放了利润空间。

另外,格力电器今年完成收购盾安环境的控股权、并实现了财务报表并表。盾安环境是空调上游核心部件的主要供应商,还布局了新能源汽车的部件业务。盾安环境今年前三季实现营收72.56亿元,归母净利润7.02亿元,这也在一定程度上推动了其业绩增速的提升。

整体看下来,三家财报各有特色。美的营收规模领先,B端业务开始见效;格力渠道改革,加速了利润空间释放;海尔智家利润增速最快,增长醒目。

三季报业绩点评:

从三巨头的财报看,每家都在努力变革。美的和格力通过在B端的多元化提升收入和利润,海尔智家在数字化、海外创牌、高端市场以及生态经营方面深挖,都实现了业绩的增长。

2022年三季度财报或成为巨头们发展的分水岭:海尔智家继续在智慧家庭主业上高速增长,美的和格力开启B端多元化,另辟蹊径。这也意味着海尔智家在全球家电市场和未来智慧家庭上的地位越来越稳固,而美的和格力的家电主业是否持续低增长甚至萎缩,有待继续观察。